化学産業の上流事業と下流事業

化学産業には上流事業と下流事業があり、会計処理の特徴も若干異なります。

上流事業とは、化学製品がさまざまな生産工程を経て最終製品となる流れの中で、次工程における材料となるような「基礎化学品」を取り扱う事業を指します。特に無機化学工業製品や有機化学工業製品のうち、石油化学製品などにおけるエチレン、プロピレン、ベンゼンなどの基礎化学品が代表的な上流製品です。

一方、下流事業とは上流事業における「基礎化学品」を原料として、高い付加価値を付与し、さまざまな機能を提供する製品を製造する研究開発型の事業を指します。

会計処理の特徴

(1) 売上

① 出荷と流通

収益認識に関する会計基準では、支配が移転する時点又は移転するにつれて収益を認識することが原則となります。化学産業は典型的な製造業に該当し、顧客の検収によって支配が移転し、企業の履行義務が充足されることが多いと考えられます。なお、商品又は製品の国内の販売において、出荷時から当該商品又は製品の支配が顧客に移転されるまでの期間が通常の期間である場合には、出荷時等によって収益を認識できる代替的な取り扱いが定められています。上流事業製品は、素材品として大量に出荷されますが、製品の出荷方法や流通形態により支配移転時点が相違することも考えられることから、同種の製品であっても収益認識時点が相違する可能性に留意が必要です。下流事業は、多品種少量生産であり、その流通に関してもユーザーからの要求に応えるため、製品ごと、納品先ごとに、さまざまな形態がとられており、支配移転時点は形態に応じて慎重な検討が必要といえます。

② 仮単価

上流事業においては、販売後、単価が決定される場合もあります。

フォーミュラ方式であれば確定した販売単価により売上計上することとなりますが、単価後決め方式により販売時点において販売単価が確定していない場合には、仮単価は単価改定に伴い、取引価格が変動する可能性があります。このようなケースで、仮単価が合理的に見積られている場合、当該仮単価は、変動対価に該当すると考えられます。変動対価は最頻値又は期待値による方法のいずれかにより見積り、変動対価の額に関する不確実性が事後的に解消される際に、収益の著しい減額が発生しない可能性が高い部分に限り、取引価格に含めることとなります。

上流事業において仮単価による売上計上は、下流事業では仕入側で認識されます。単価後決め方式により仕入時点において仕入単価が確定していない場合には、一般的には直近妥結単価などの仮単価により仕入計上処理を行います。仮単価を随時見直し、各決算末においては直近の交渉結果に基づく合理的な見積り可能価格により価格調整を行います。

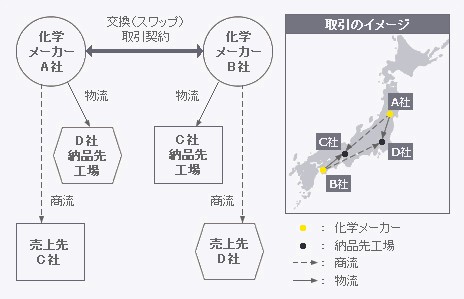

③ 交換(スワップ)取引

交換(スワップ)取引のなかには、ロケーション・スワップがあります。例えば、A社の売上先がC社、B社の売上先がD社である場合で、A社にとってはD社の納品先工場の方が、B社にとってはC社の納品先工場の方が相互に近距離である場合に、A社とB社が相互に納品先を交換する契約を締結することがあります。このような契約により、各社は相互に物流費を削減することができます(下図参照)。

ロケーション・スワップ取引例

相互の納品先が交換されるにとどまり、A社はC社に対する通常の売上を計上処理し、B社及びD社に対する売上は計上されないものと考えられます。

(2) 原価計算

化学産業の特徴として、製造業の典型的な原価計算が行われることが挙げられます。一定期間に生産した製品を纏めて計算する総合原価計算が主流ですが、上流事業では、等級別、連産品原価計算などが行われることがあります。

原材料価格の上昇・下落の影響を受けるため、予定原価や標準原価の設定に留意が必要です。原価差額の配賦方法は、おのおのの企業の実態が最も反映されると考えられる方法が選択されます。

(3) 環境対策

化学産業においては、環境対策への取り組みを継続的に強化しています。具体的には「ポリ塩化ビフェニル廃棄物(PCB)」やその他汚染物質への対応、地方自治体が求める詳細な環境調査への対応や環境対策工事、土壌汚染への対応などが挙げられます。

これらの費用のうち、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準じるものは、資産除去債務として計上されます。

(4) 固定資産の減損会計

多額の投資が行われる化学産業においては、最も重要な会計処理のトピックの1つとなっています。

グルーピングの検討に際しては、一般的に、その生産する製品特有の製造ラインに沿ったものを独立した単位、つまりキャッシュ・フローを生み出す最小の単位としてグルーピングを行いますが、規模のメリットの観点から、総合化学メーカーとして、総合的・多角的な事業を行っていることも少なくありません。このように一連の流れの中で製品が製造される場合、各企業における投資戦略や管理方法などにより、キャッシュ・イン・フローは相互補完的な場合もあります。固定資産のグルーピングに当たっては、企業の実態を反映するよう慎重に検討を行うことが必要と考えられます。

また、将来キャッシュ・フローの見積りにおいては、原材料の価格変動や最終製品の業界動向の影響を受けることに留意が必要です。