複雑性は“成長余地”である──化学企業特有の価値構造を正しく理解する

化学産業は、世界でも類を見ない複雑な構造を持つ。装置産業としての規模メリットと、技術産業としての独自性が併存するため、事業価値が外部に見えにくい。企業の中には、ナフサクラッカーのような設備集約型の基礎化学事業と、電子材料・医療材料のような高付加価値の技術集約型事業が混在し、収益構造・投資回収期間・競争力の源泉が全く異なる。

加えて、基礎化学から誘導品まで続く強い“技術チェーン”が存在し、このチェーンは企業にとって強みである一方、事業の切り出しを難しくする。さらに短期収益は原料価格や景気に左右されやすく、単年の投資資本利益率(ROIC)だけでは事業の真価は見えにくい。

こうした複雑性ゆえに化学企業は過小評価されやすい。しかしこの複雑さは、“適切に解きほぐせば価値が跳ね上がる余地が極めて大きい”ということでもある。欧米企業が構造改革で市場評価を高めてきた背景には、この特性の深い理解があった。

この課題を解くには、まず「内側の価値」、すなわち事業そのものの競争力を財務・技術・市場の三つの観点から精緻に見極める必要がある。そしてその上で、「外側の価値」、つまり投資家が理解できる形で企業価値を再設計する必要がある。この二つの視点を統合して初めて、日本の化学企業は真の企業価値向上を実現できる。

内側の価値を磨く:財務×技術×市場で事業の真の強さを見る

化学企業の事業価値は、単なる短期収益では測れない。長年の研究開発から蓄積した知財やプロセス技術、顧客認証、用途展開力など、多層的な要素から生まれる。

財務では、ROICやEVAスプレッドを用いることで「資本を投じるべき事業」と「縮小すべき事業」が明確に分かれる。基礎化学は設備投資の重さからROICが低くなりやすい一方、医療・半導体材料などは相対的に小さな投資で高い価値創出が可能だ。

技術では、特許力に加え、用途展開性、歩留まり・安定性、安全性といったプロセスの優位性、顧客のスイッチングコストを評価する。日本企業が得意とする基盤技術(分離膜、光・熱制御、高分子設計など)は複数領域に展開が可能で、大きな価値創出余地がある。

市場では、単なる成長率ではなく、顧客の粘着性、規制・ESGによる追い風、量産確度など「長期需要の強度」を検証する。化学産業でも機能性化学品は一度採用されれば長期契約となりやすく、市場性の質が中長期価値を決定する。

外側の価値で伝える:SOTPで企業価値を再設計する

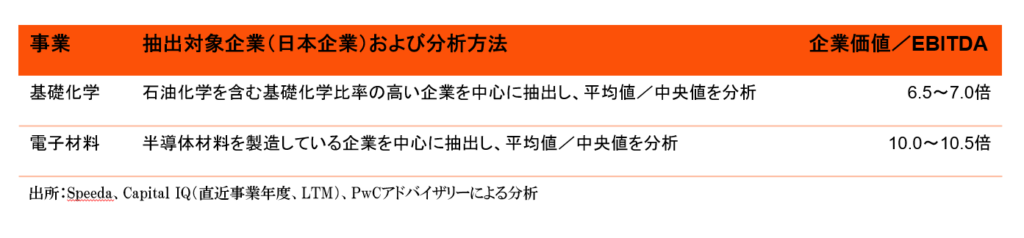

内側の競争力を磨くだけでは企業価値は上がらない。投資家に理解される形で事業価値を可視化する必要があり、その核となるのがSOTP(Sum of the Parts)である。SOTPは企業全体を大きな事業単位に分解し、各事業の価値をDCFや企業価値/EBITDAで算定する手法だ。

化学企業は性質の異なる事業が混在しているため、基礎化学のように低マルチプルの事業と、電子材料のように高マルチプルの事業を営む企業を特定事業のマルチプルを使用して一括で評価すると、本来の価値が正しく評価されずに埋もれる。SOTPはこの“コングロマリットディスカウント”を排除し、企業の実力を適切に市場へ伝える役割を果たす。欧米企業も、優位性と高いマルチプルを両立する事業への集中を明確に示し、企業全体の価値を高めてきた。企業全体の市場価値向上の道筋を示すことで、投資家の理解を獲得し、資金コストを下げ、成長投資に向けた好循環をつくることができる。

評価結果をどう扱うか:既存ポートフォリオを“強制的に最適化”する

財務×技術×市場、さらには事業価値で評価すると、企業のポートフォリオは「持つべきもの」と「持たなくてもよいもの」が鮮明に分かれる。ここで重要なのは、“現状維持の延長”ではなく、ベストオーナーの観点からポートフォリオを再編成する覚悟である。資本を薄く広くばらまく時代は終わっていることを市場の評価が表している。

- 自社保有が最も価値を生む事業は、投資とM&Aを組み合わせて一気に規模を付ける

- 他社の顧客基盤やスケールの方が価値を高められる事業は、提携・JV・スピンオフも含めて外部に移す

この“再配置”を行わない限り、限られた経営資源は分散し、競争力の源泉に十分投資できない。ポートフォリオ改革は選択と集中ではなく、資本効率と企業価値を劇的に引き上げるための構造改革である。

結び:日本企業は“磨き、伝え、伸ばす”ことで再び世界をリードできる

日本の化学企業は世界トップ級の技術資産を持っている。残る課題は、それを伸ばすべき領域に正しく集中させることだ。基礎石化の再編は合理的な第一歩であり、真の価値創造は機能性化学分野での事業再定義と集中投資にある。用途起点で成長領域を再整理し、技術プラットフォームを軸に重点領域を絞り込む。そして集中的投資と戦略的M&Aを組み合わせることで、日本の化学企業は競争力と企業価値を大きく伸ばすことができる。次回は、日本企業が取り組むべき具体的な成長分野を提示したい。