化学産業における企業は、化学製品を製造するために工場や設備などへの投資が大きくなりやすい傾向があります。実際に、日本における主要な化学企業の有形固定資産(工場の土地、建物、機械装置など)の金額は、数千億円から数兆円にのぼり、総資産の20%から40%程度を占めているケースも珍しくありません(2025年3月期の有価証券報告書より)。

こうした中、2027年4月より、日本の会計基準が変わり、「リース取引」の取扱いが大きく見直されることから、各企業は慎重に対応を進めています。

本稿では、この新たなリース会計基準が化学企業に与える影響や検討ポイントについて、リースの借手の観点から考察します。 なお、文中の意見にわたる部分は、筆者の私見であることをお断りします。

新たなリース基準の注目すべきポイント-新たに計上される資産とは何か?-

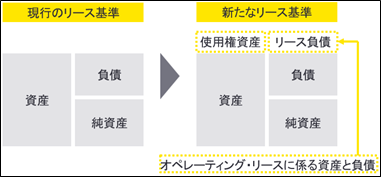

これまでの日本の会計基準では、「資産を借りて使用しているのみ」の契約は、原則として資産には計上されませんでした。このような資産に計上されない代表的な例が、オペレーティング・リースと呼ばれています。身近なところで例を挙げると、ローンで購入した一軒家の住宅は、個人が所有する資産として有形固定資産に該当します。一方で、賃貸契約で居住するマンションは、個人が所有する資産ではないため、この契約が、会計上、オペレーティング・リースに該当します。

- ローンで購入した持ち家:自分の資産として計上

- 賃貸マンション:借りて住んでいるだけであり、自分の資産ではない

新たなリース会計基準では、このオペレーティング・リースについても、原則として、貸借対照表に計上されることになりました。

- 資産を使用する権利:使用権資産

- 使用するための支払義務:リース負債

この会計基準の変更は、企業の財務指標にも影響することが見込まれています。例えば、企業の総資産が増加することにより、総資産利益率(ROA)の低下が予想され、また、負債が増加することに伴い自己資本比率が低下することが考えられます。

- 総資産利益率(ROA)=当期純利益÷総資産:総資産が増加→総資産利益率(ROA)が低下する

- 自己資本比率=自己資本÷(純資産+負債):負債が増加→自己資本比率が低下する

新たなリース会計基準の主な検討ポイント

1. リース の識別-その契約にリースはないか?-

化学産業においては、原材料の仕入、製造、製品の販売に至るまで、多種多様な設備を利用しており、契約内容も多岐に渡ります。リース の識別にあたっては、契約名称で判断するのではなく、リースの定義に照らしたフローチャートに従って、検討が必要になるため、各企業はこの契約調査の検討を慎重に進めています。実際には、このフローチャートは複雑であるものの、シンプルに考えると、筆者は、契約の中にリースが含まれるかどうかの検討ポイントは、自社が所有する資産と同じような権利があるかどうか、と考えています。

「賃貸借契約」であればリースの有無の判断に迷わないかもしれませんが、契約の中にリースが含まれていないかどうかについては慎重な検討が求められる場合があり、化学企業によく見られる以下のような、一見するとリースには関係がないと見えてしまう取引についても、留意が必要です。

- 供給契約(例:電力やガスなどの供給設備に関する契約)

- 製造委託契約(例:製造設備や工場構内業務エリア に関する契約)

- 輸送契約及び保管契約(例:輸送設備や倉庫に関する契約)

2.リース期間-何年分の資産を計上する?-

リース は、自社が保有する資産とは異なり、貸借対照表に計上する金額を測定するために、さまざまな論点を検討する必要があります。その中で最も重要かつ検討に時間を要する論点の一つとして、「リース期間」が挙げられます。

例えば、リースの契約期間が5年間であれば、5年間分のリース料相当を資産(及び負債)として計上します。このような単純なケースであれば、検討に時間を要することはないかもしれません。しかしながら、実際には、リース の中には、契約条項において、契約期間を「延長できる権利」や「解約できる権利」が定められている場合があり、リース期間の決定に際して、このような追加の権利を考慮する必要があります。つまり、会計上、リース期間は、必ずしも契約書に記載された期間と一致するものではなく、企業が資産を使用できる期間を検討する必要があります。

例えば、リース料が1年間1億円の場合、リース期間が2年間であれば2億円、5年間であれば5億円と、資産として計上される金額が変わってきます。このように、このリース期間の決定は、資産計上される金額に直接影響するため、特に重要な検討要素となります。ここで、リース期間を決定するための検討ポイントを考えます。

会計基準では、リース期間の検討ポイント の例として、「資産の重要性」、「賃借設備 の重要な改良」、「解約・撤退コスト」などを挙げています。例えば、ある製品を製造するために使用する原料保管タンクをリースしている場合を考えます。この製品は、経営戦略上、重要な高付加価値製品であり、製品の製造設備の投資回収期間は10年とします。原料保管タンクのリース契約期間は5年間であり、契約満了時には、契約を延長できる権利が付されています。この原料保管タンクは、特殊な設備であり、代替設備を準備するには多額のコストが生じるとともに、関連する製品の撤退にも多額のコストが生じることから、製品の製造設備の投資回収期間が満了するまでは、原料保管タンクを使用することを見込んでいます。このような状況においては、原料保管タンクの当初の契約期間がたとえ5年間であったとしても、契約を延長することが見込まれることから、会計上、リース期間を10年間とすることが考えられます。

新たなリース基準への備えはできているか

新たなリース会計基準においては、リース を会計処理するために、経営戦略や投資意思決定情報を踏まえた判断が必要となる場面があります。また、新たな会計基準への影響を踏まえて、契約内容を見直す動きが出てくるかもしれません。財務諸表影響を正確に把握し、会計処理するために、データの情報整理、システム整備、内部統制の構築などに取り組むことで、新リース基準への備えが進んでいます。