はじめに

世界的にカーボンニュートラルを目指す動きが加速する中、排出量取引やカーボンクレジットなどの導入が進められています。2026年からは日本でも排出量取引制度(GX-ETS)の本格導入が予定されています。本稿では、排出量取引制度の仕組みや、欧州・韓国の先行事例、日本の現状、そして化学産業への影響について解説していきます。

排出量取引制度の全体像

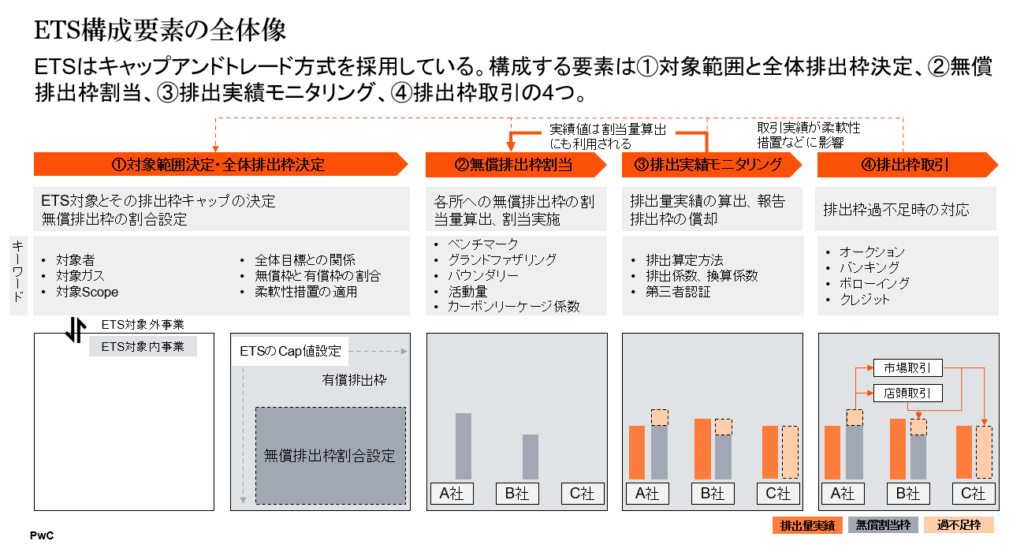

排出量取引制度は、温室効果ガス(GHG)の排出削減を目的とした市場メカニズムであり、主に以下の4つの要素で構成されます。

1.対象範囲決定・全体排出枠決定

どの事業者を対象とするか、閾値の設定、産業競争力や経済安全保障とのバランスなど、複雑な調整が必要です。対象範囲が狭いと削減効果が限定的になり、広すぎると制度設計や調整に時間がかかるため、最適なバランスが求められます。

2.無償排出枠割当

排出枠の割当方法には「ベンチマーク方式」と「グランドファザリング方式」があり、欧州や韓国では両者を併用しつつ、段階的にベンチマーク方式への移行が進められています。無償枠の設定は産業競争力維持やより規制の緩い国に生産拠点を移すカーボンリーケージ対策の観点からも重要です。

3.排出実績モニタリング・レポート

事業者は排出実績を正確に把握し、報告・管理する必要があります。既存の温対法や省エネ法に加え、排出量取引に関する新たな報告・認証手続きが求められ、第三者認証の体制整備も課題となっています。

4.排出枠取引

排出枠が不足した場合は市場で購入し、余剰時は売却が可能です。取引市場の設計や価格変動への対応、金融機関の参入範囲なども重要な論点です。欧州ではオークションや二次市場が整備されており、制度の成熟度が高まっています。

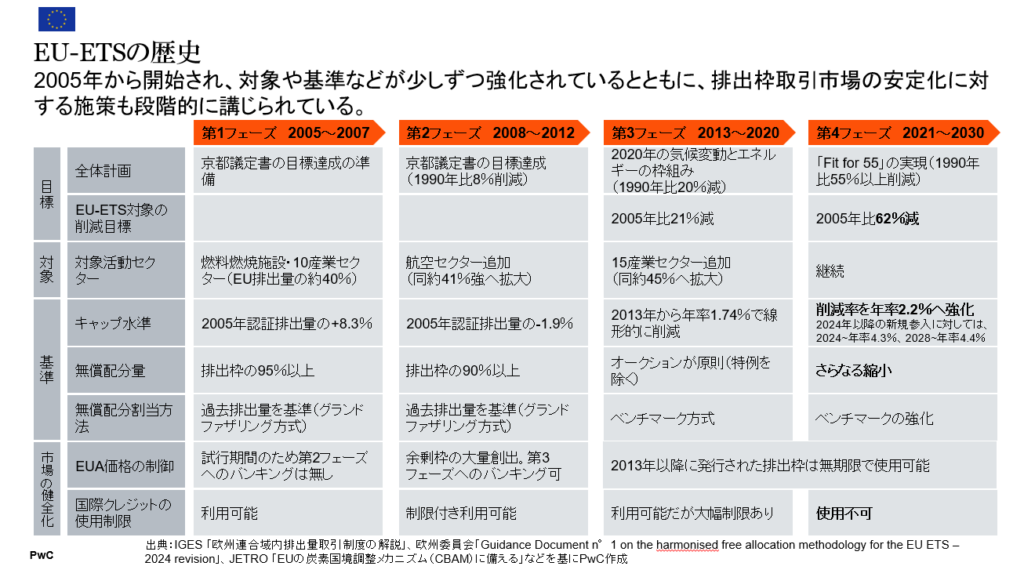

欧州における排出量取引制度(EU-ETS)

欧州連合排出量取引制度(EU-ETS)は、2005年に導入された世界最大規模の炭素市場であり、GHG排出削減を目的とした市場ベースの政策です。制度は複数のフェーズに分かれて運用されており、現在は第4フェーズ(2021-2030)に入っています。各フェーズでルールや対象範囲が変更され、徐々に厳格化が進められています。第3フェーズ(2013-2020)では毎年約1.74%の排出削減が達成され、第4フェーズでは削減率が毎年2.2%に引き上げられています。

これにより、EU全体のGHG排出量は2005年以降着実に減少しており、2050年までに排出実質ゼロを目指しています。制度の成熟度も高く、オークションや二次市場の整備が進んでいます。

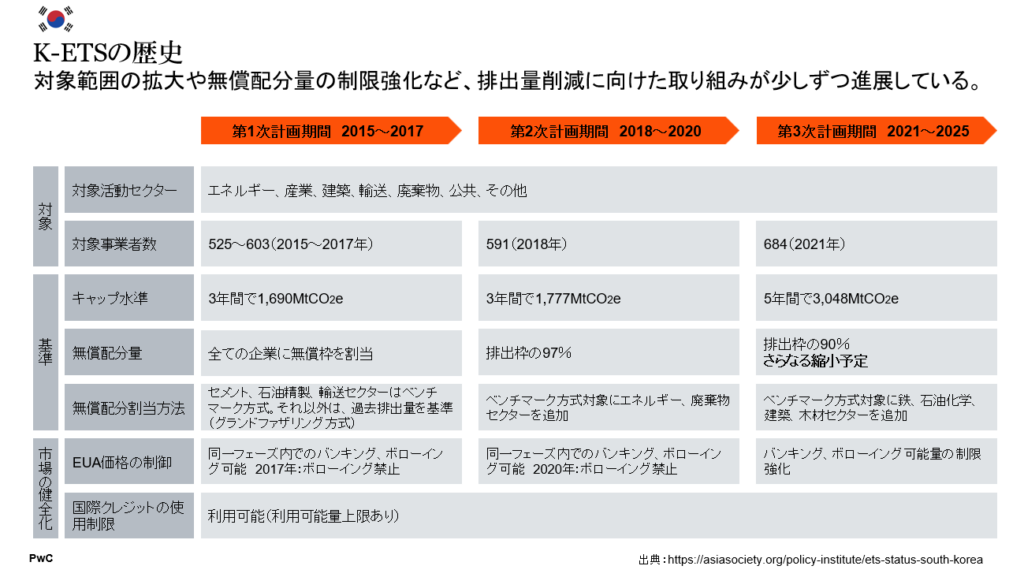

韓国における排出量取引制度(K-ETS)

韓国はCOP21で2030年までに温室効果ガス排出量を予測値より37%削減する目標を掲げ、その達成のために2015年1月に韓国排出量取引制度(K-ETS)を導入しました。K-ETSは国全体のGHG排出量の約7割をカバーしており、制度は複数の計画期間(フェーズ)に分かれて運用されています。第1期(2015-2017)を経て、第2期(2018-2020)では改善点を反映しつつ、新政府の環境・エネルギー政策との整合性を図るため段階的割当計画が進められました。2025年1月現在は第3計画期間に入り、無償枠の割当量を減らし、対象産業を拡大することで制度の厳格化が進行中です。

化学産業の特徴とETS導入により想定される影響

1. 排出量が多く、即効性の高い施策が打ちづらい産業

化学産業は高温高圧のプロセスや原料に含まれる炭素が主な要因となり産業部門の中でもGHG排出量が多く、既に効率化が進んでいるため、さらなる削減には大規模な投資や革新的技術の導入が必要です。一方で投資リスクやコスト転嫁の課題もあり、バイオ原料の活用やケミカルリサイクルなど新技術への期待はあるものの、排出量削減効果の評価や投資判断の難しさは依然として残っています。

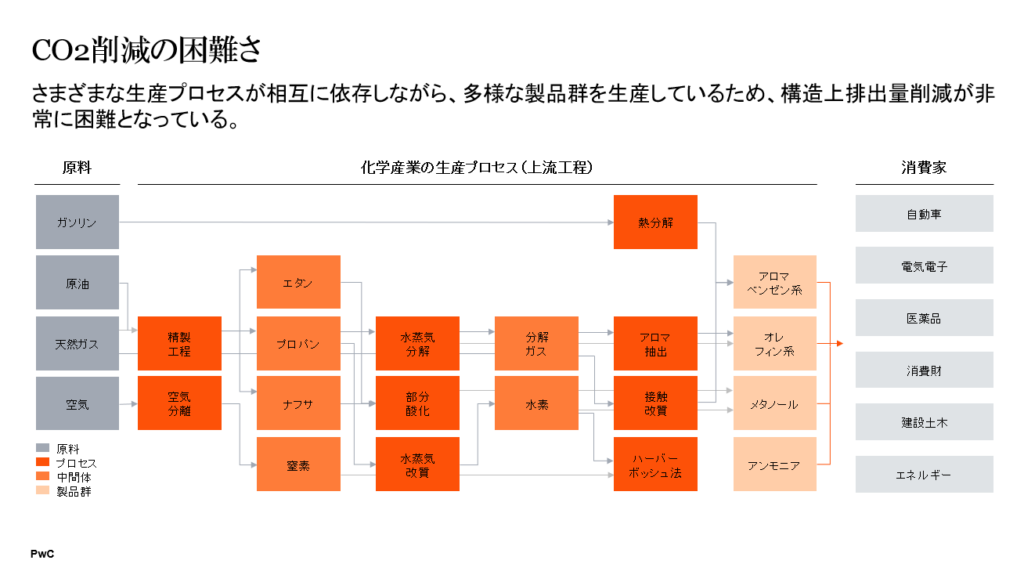

2. 複雑なプロセスで情報整理が難しい産業

化学産業の生産プロセスは長く複雑で、CO2排出量の正確な把握が難しいという特徴があります。熱や副産物の再利用、事業者間の連携などもあり、排出量の計測や管理が非常に困難です。排出量取引制度の導入により、これまで以上に正確な排出量把握と管理体制の整備が求められる可能性があります。

3. 想定される論点

化学産業は基礎原料供給という社会的役割を担いながら、制度導入により厳しい排出削減を求められ、国内の化学産業は大きな財務的影響を受けることが想定されます。

幸いなことに国内でも、欧州や韓国のようにフェーズに分けた段階的な導入が予想されますが、変化・影響は徐々に、一方で確実に大きなインパクトを与えるでしょう。

その中でも、CO2排出量に最もインパクトを与えうる石化再編は今後大きな論点になることが想定されます。

サステナブルな社会を実現するための石化再編をはじめとしたポートフォリオ変革や、中~長期戦略、機能化学へのシフトはより加速していくのではないでしょうか。