GX政策の全体像

日本政府は、化石燃料依存からの転換を図るため、「GX(グリーン・トランスフォーメーション)」を国家戦略として推進している。その背景には、エネルギー安全保障の制約、脱炭素を巡る国際競争の激化、産業競争力の再構築といった複合的課題がある。

GXの本質は、単なるCO₂排出削減ではなく、「エネルギー供給」「需要」「産業構造」を一体的に変革する点にある。すなわち、エネルギーの作り方と使い方、さらにそれを前提とした産業のあり方を同時に転換する構造改革である。

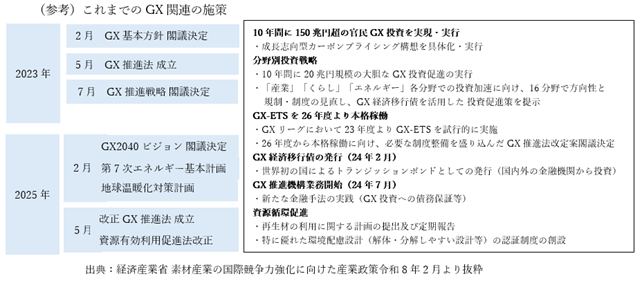

この方向性は、2023年のGX推進戦略において体系的に示された。ここでは、「エネルギー安定供給とカーボンニュートラルの両立」と「成長志向型カーボンプライシング」が中核に据えられ、省エネの徹底や再エネ・原子力・水素等の導入拡大とともに、150兆円規模の官民投資を促す枠組みが提示された。具体的には、20兆円のGX経済移行債による政府の先行支出と、排出量取引制度(以下、「GX-ETS」と言う。)の整備を組み合わせ、民間投資を誘導する設計である。

その後、2025年のGX2040ビジョンおよび改正GX推進戦略により、長期的な産業・エネルギー構造の方向性が明確化されるとともに、GX-ETSの本格導入が制度的に位置づけられた。これによりGX政策は、構想段階から実装段階へと移行した。

なお、資源循環はGXの中核施策というよりはサーキュラーエコノミー政策として別トラックで推進されているが、排出削減と資源効率向上の両面で相互補完的な関係にある。

以上のように、GXは2023年に基本設計が示され、2025年に長期像と制度基盤が具体化され、2026年以降の制度実装へと段階的に進展している。カーボンプライシング政策は企業の投資判断に中長期的な影響を与えるため、とりわけエネルギー多消費産業においては、早期対応が中長期的な競争力を左右する重要な要素となる。

GX-ETSの概要

カーボンプライシングは単一の制度ではなく、時間軸に沿って段階的に導入される総合的な政策パッケージとして設計されている。具体的には、2026年のGX-ETSの本格稼働、2028年の化石燃料賦課金の導入、2033年の電力分野における有償オークションの導入を通じて、段階的に導入される設計となっている。

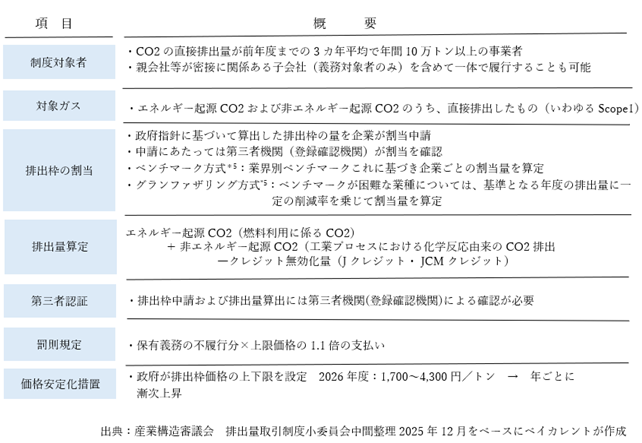

今年度から開始されるGX-ETSは、政府が一定の基準に基づき企業ごとに温室効果ガスの排出枠を割り当て、その範囲内での排出を求める制度である。企業は排出量を把握・報告し、割当枠に過不足が生じた場合には、市場において排出枠の売買を行う。

この仕組みにより、排出削減を効率的に進めた企業は余剰枠の売却によって収益を得ることができる一方、削減が遅れた企業は排出枠の購入を通じて追加的なコスト負担を求められる。すなわち、排出削減の取り組みが経済的インセンティブとなる。

我が国においては、2023年度よりGXリーグにおいて、企業の自主的な参加のもとで排出管理および取引が試行的に制度運用されてきた。これを踏まえ、2026年度からは一定規模以上の排出事業者に対して参加が義務化され、本格的な制度へと移行される。

GX-ETSの具体的な概要は以下の通り。

GX-ETS制度の与える石油・石化産業への影響と対策

石油・石化産業は、エネルギー多消費かつプロセス由来の排出比率が高いという特性を有しており、GX-ETSの影響を強く受ける業種の一つである。また、技術的・経済的制約から短期間での排出削減が難しい「Hard-to-Abate産業」でもある。

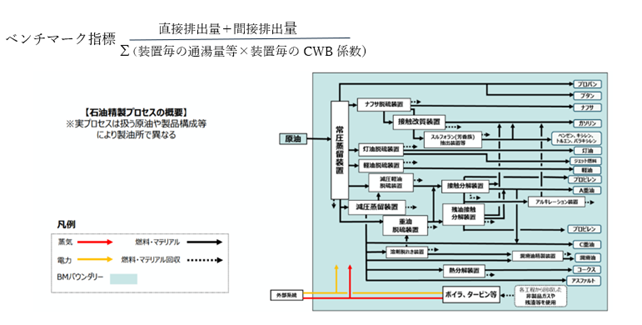

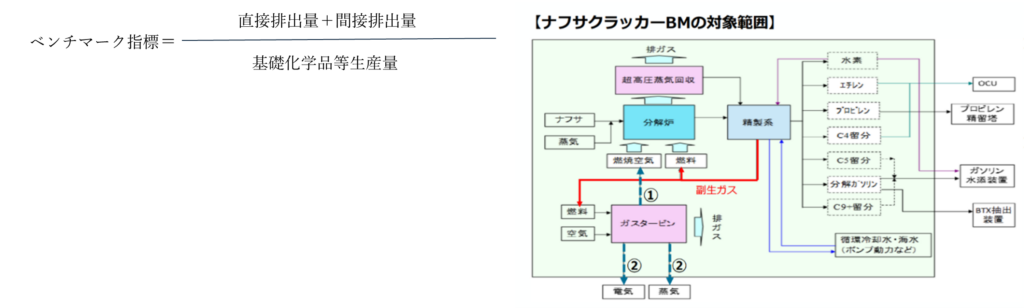

石油・石化産業の主要製造装置についてベンチマーク方式により排出枠が配分される。石油産業では、石油製品が連産品であるという特性を踏まえ、個別製品単位ではなく製油所全体の精製プロセスを対象としたベンチマークが設定されている。一方、石化産業では、ナフサクラッカーを中心とする装置単位または事業所単位でのバウンダリー設定が行われるなど、プロセスの複雑性を踏まえた制度設計となっている。

ベンチマーク水準は初年度において上位50%を基準とし、その後段階的に引き下げられ、2030年度には上位32.5%水準まで強化される。このため、企業間のエネルギー効率の差異が排出枠の過不足として顕在化し、結果としてコスト競争力の差につながる構造となる。

さらに重要なのは、発電事業における燃料構成の違いである。再生可能エネルギーや低炭素燃料の導入が進んでいる企業に比べ、石炭火力などに依存する企業は排出量の増加を通じて大きなコスト負担を抱える可能性がある。従来はコスト面で優位とされていた燃料選択が、GX-ETSの導入により構造的に見直される点が重要である。

もっとも、燃料転換やプロセス革新には多額の投資と時間を要するため、短期的な対応には限界がある一方、中長期的にはエネルギー戦略の抜本的な再構築が不可欠である。

こうした課題に対応するためには、企業単独での取り組みに加え、コンビナート単位での同業連携や、電力・エネルギー事業者などとの異業種連携を通じて、エネルギー供給と利用の最適化を図ることが重要となる。また、炭素価格の上昇を見据え、排出量を経営指標として統合するより高度なカーボンマネジメントの運用も求められる。

(参考)石油産業のベンチマーク概要

石油製品が連産品として生産されるという特性を踏まえて、製品あたりのCO2排出量ではなく、石油精製プロセス全体をカバーし、製油所単位で排出原単位を算定。

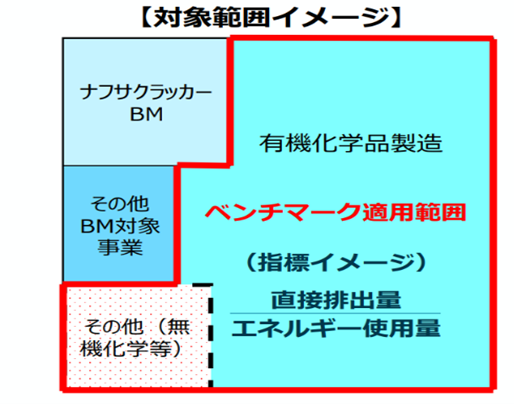

(参考)石化産業のベンチマーク

A. ナフサクラッカーベンチマーク

B. 有機化学品ベンチマーク

有機化学品ベンチマークとしては、日本標準産業分類における163有機化学品工業製品(発酵工業を除く)の製造を主たる事業としている事業所のエネルギー使用量当たりの排出原単位とする。バウンダリーとしては、事業所内で行う事業の内、他ベンチマークが策定される事業を優先して切り出した上で残る事業所内の製造プロセスとする。

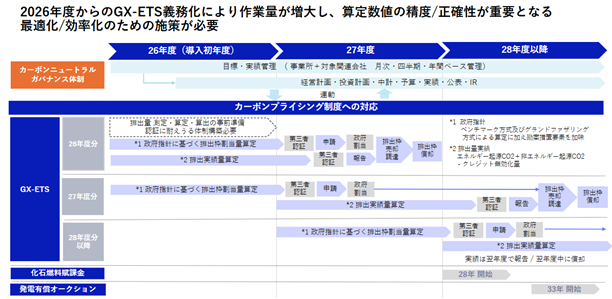

(参考)GX-ETSへの対応と排出量取引スケジュール

GX-ETSの期待と課題

GX-ETSは、GXリーグを通じて制度運用を試行しつつ、比較的短期間で本格導入に至った点で、政策実行力の観点から高く評価される。

制度導入の効果として、炭素価格の付与により、従来は採算確保が困難であった排出削減や低炭素技術投資の経済合理性が向上し、設備投資や技術開発の加速が期待される。GX-ETSへの取り組みは、単なるコスト対応にとどまらず、新たな市場創出や競争力強化の契機として位置付けられる。

さらに、排出削減の成果が経済的価値として可視化されることで、企業のカーボンマネジメントの高度化や事業ポートフォリオの見直しが進み、低炭素素材や循環型製品の市場形成も促進される。

一方で、制度の実効性を確保するためには、いくつかの課題への対応が不可欠である。

第一に、国際競争力の確保およびカーボンリーケージの回避である。炭素コストの上昇は企業のコスト構造に影響を及ぼし、競争力低下や生産拠点の海外移転リスクを招く可能性がある。このため、炭素国境調整措置(CBAM)など国際制度との整合性を確保するなど、国内産業の適切な保護が必要である。

第二に、Scope1中心の制度設計の限界である。素材産業はサプライチェーン全体で排出削減に貢献しているが、その価値(Scope3)は十分に評価されにくい。今後は、GX-ETSに加えてライフサイクル全体の視点を導入したサプライチェーン全体での最適化を図る政策も重要である。

第三に、公平性の確保である。ベンチマークは業界特性を踏まえて設定されているものの、設備構成や原料条件の差異を完全に反映することは困難であり、個社の実態との乖離やコスト負担の不均衡が生じる可能性がある。また、上位50%から上位32.5%を目指すにあたって、両者の差は業界毎に大きく異なり、業界間の公平性についても課題は残る。

第四に、社会全体の理解と受容である。炭素コストは最終製品価格へ波及する構造にあるが、十分な価格転嫁が困難な場合、企業の収益圧迫や投資停滞につながる。このため、環境価値に対する社会的理解の醸成と、市場環境の整備が不可欠である。

第五に、排出量の算定・報告に係る実務負荷である。排出量の算定精度や報告体制の整備が求められる中、特に複雑な産業ではデータ管理・検証の負担が増大する。制度の信頼性と実務負荷のバランス確保が重要である。

以上のように、GX-ETSは脱炭素化を推進する有力な仕組みである一方、その効果は制度設計や国際整合性、評価軸の拡張、社会受容の形成といった要素に大きく依存する。日本として国際競争力を毀損しない成長志向型の制度とすることと同時に、企業としては、制度を制約のみとしてではなく、競争力強化の契機として戦略的に活用することも求められる。

GX推進におけるロードマップ

今年度から開始されるGX-ETSは直接排出であるScope1排出を対象としているが、より実効的な排出削減のためには、Scope2・Scope3を含むサプライチェーン全体への拡張も必要となる。特に石油・化学産業においては、製造段階に加え、製品使用段階での排出への影響が大きく、供給するエネルギーや素材の炭素強度が社会全体の排出構造を左右する重要な要素となる。

既に省エネが進んでいる日本の多排出事業者は、省エネなどの努力のみでは排出削減に限界があり、再生可能エネルギーや低炭素燃料の供給拡大などの抜本的な対策が必要となる。一方で、エネルギー供給側から見ると需要側の安定購入が供給拡大には必要となる。したがって、当面は各事業者で実行可能な削減努力を中心に進んでいくものと思われるが、中長期的には需要側と供給側の変革を一体的に進めることがGX実現の鍵となる。

この中で、石油産業はエネルギー供給構造の転換を、化学産業は低炭素素材の供給を担うことで、両産業は相互補完的にGXを支える中核的役割を果たすことが期待される。

化学産業におけるGX推進

化学産業は、製造業の上流に位置する基盤産業として、これまで経済発展と国民生活を支えてきた。今後は、カーボンニュートラルおよび循環型社会の実現に向けて、自らの排出削減にとどまらず、社会全体の排出削減に貢献する役割が求められる。

この中で重要なのは、化学産業が炭素を資源として捉え直し、循環させる「炭素循環のソリューションプロバイダー」へと進化する点である。すなわち、ライフサイクル全体で炭素の流れを最適化し、排出削減と資源循環を同時に実現する中核的役割を担う。

この方向性を具体化する概念が「グリーンケミカル」である。これは、製品の機能価値に加え、ライフサイクル全体での環境負荷低減という環境価値を付加したものであり、その実現に向けては、バイオマス原料の活用、CCUSの導入、再生可能エネルギーや低炭素燃料の利用、環境負荷低減素材の開発、ケミカルリサイクルの高度化といった取り組みが求められる。

これらの実現には、既存技術の活用による排出削減と、革新的技術の開発・社会実装を段階的に進めることが不可欠である。また、こうした構造転換は企業単独では完結せず、サプライチェーン全体での連携と制度的支援が前提となる。

さらに、コンビナートにおいては、産業集積のメリットを活かし、エネルギーや資源の効率的な共有を進めることで、「サステナブルコンビナート」への進化が求められる。

まとめ

GXは、エネルギー供給・需要・産業構造を一体的に転換し、炭素価格を通じて脱炭素と経済成長の両立を図る国家戦略である。国際動向を踏まえつつ、環境価値が市場で適切に評価・価格化され、低炭素投資が持続的に進展する産業構造の確立を目指すものである。

この中で石油・石化メーカーは、エネルギー・素材の安定供給を果たした上で、エネルギー・原料の低炭素化に加え、炭素循環型ビジネスへの転換を通じて、社会全体の排出削減に貢献する中核的役割が期待される。

一方で、GXの実現は企業単独では完結せず、サプライチェーン全体での連携による排出削減と価値創出が不可欠である。あわせて、環境価値に対する社会的理解を醸成し、市場メカニズムとして定着させていくことが重要となる。

総じて、GXは国内外の競争環境を踏まえた構造変革であり、カーボンプライシングを起点とした変化をいかに競争力へ転換できるかが、今後の持続的成長を左右する鍵となる。